¿En qué consiste?

Cuadro de mando integral (CMI), también conocido como Balance Scorecard, es una herramienta de gestión que traduce la estrategia de la empresa en objetivos que van ligados entre sí y que son medibles a través de unos indicadores, y éstos van ligados a acciones empresariales, que se centran centran en todos los recursos de la organización.

Con el cuadro de mando se pretende establecer una buena estrategia, facilitar a la empresa la capacidad para medir y verificar sus resultados. Por lo tanto, es una herramienta muy potente de gestión que apoya a la empresa. Esta herramienta se desglosa en 4 perspectivas relacionadas entre sí: perspectiva financiera, perspectiva del cliente, procesos internos y aprendizaje y desarrollo.

El aspecto que tiene un cuadro de mando puede ser muy variado, aunque yo me decanto por el siguiente, debido a su claridad:

¿Cuál es su origen?

El aspecto que tiene un cuadro de mando puede ser muy variado, aunque yo me decanto por el siguiente, debido a su claridad:

¿Cuál es su origen?

El cuadro de mando integral surge en 1990 derivado de un estudio de un año de duración, dirigido por Robert S. Kaplan y David P. Norton. Este estudio fue patrocinado por la división de investigación de KPMG del Nolan Norton Institute. La finalidad de dicho estudio, era que se dieron cuenta, mediante el análisis de los cuadros de mando de numerosas empresas, que las empresas medían sus estrategias a partir de sus estados financieros, y por lo tanto los objetivos de las empresas estaban orientados a sus resultados pasados y no en sus necesidades presentes y futuras.

¿Cómo se definen las 4 perspectivas y cómo las desarrollamos?

Perspectiva financiera

Se trata de describir lo que los propietarios de la empresa esperan con respecto al

crecimiento, rentabilidad, riesgos financieros, estrategias de costes e inversiones,

cantidad máxima permisible de cuentas por cobrar... En otras palabras, en esta

perspectiva se encuentran muchos de los instrumentos tradicionales del control

de gestión en forma de indicadores financieros, estos se basan en la contabilidad de la empresa, y por lo tanto son pasados y no presentes.

Es el objetivo fundamental para las empresas que quieren maximizar sus recursos. A través de los indicadores financieros podemos saber si la estrategia está cumpliendo con su fin.

Para dar respuesta a esta perspectiva se debe contestar a esta pregunta: ¿Cómo se debería

aparecer ante los

accionistas para tener

éxito financiero?

El desarrollo financiero de una empresa puede maximizarse a partir de dos puntos básicos:

- El crecimiento de sus ingresos mediante un aumento de ventas, diversificando otros productos y/o servicios, aumentando delegaciones, internacionalizando la empresa...

- Mediante un aumento de la productividad: podemos aumentar la productividad bajando los costes de producción, optimizando los procesos, eliminando las fallas...

Los aspectos anteriores, podemos considerarlos como indicadores de seguimiento.

Perspectiva del cliente

Esta perspectiva describe cómo se crea valor para los clientes, cómo se satisface

la demanda y por qué el comprador acepta pagar por ello, lo que implica que esta

parte del proceso es el eje central del cuadro de mando.

Necesitamos obtener y fidelizar a los clientes. Para ello, debemos ofrecer un valor añadido de nuestro producto y/o servicio.

Para dar respuesta a esta perspectiva se debe contestar a esta pregunta: ¿Cómo se debería

aparecer ante los clientes

para alcanzar los

objetivos?

Algunos indicadores útiles con buenos resultados son:

- Satisfacción del cliente

- Retención del cliente

- Adquisición de nuevos clientes

- Rentabilidad del cliente

Perspectiva de los procesos internos

La perspectiva del proceso interno analiza la adecuación de la operativa interna

de la empresa de cara a la obtención de la satisfacción del cliente y el beneficio

económico consiguiente. Para ello se puede proponer un análisis desde una

perspectiva de negocio a través de la cadena de valor, diferenciando aquellos

procesos considerados críticos, los cuales suelen estar relacionados con los

siguientes factores:

- Proporcionan y entregan productos de valor para el cliente: liderazgo del producto con respecto a la competencia en aspectos como la

innovación, el desarrollo y la comercialización.

- Mejoran procesos y reducen costes para la propuesta financiera: excelencia operativa con el objetivo de lograr la eficiencia en costes y

poder establecer una relación calidad-precio competitiva. Esto va a afectar

fundamentalmente a los procesos operativos relacionados con los costes, la

calidad, los tiempos…

- Gestión de las relaciones con los clientes para poder conocer sus necesidades

y poder satisfacerlas de la mejor manera posible.

Para dar respuesta a esta perspectiva se debe contestar a esta pregunta: ¿Qué procesos deben

ser excelentes para

satisfacer a los clientes y

accionistas?

Existen 4 grupos de procesos internos:

1. Proceso de gestión de operaciones: procesos básicos del día al día mediante los cuales las empresas producen sus productos o servicios y las entregan al cliente.

2. Procesos de gestión de clientes

3. Procesos de innovación: hace referencia a los procesos nuevos productos, procesos y servicios.

4. Procesos reguladoras y sociales: ayudan a las empresas a ganarse el derecho a comercializar en las comunidades y países donde producen y venden.

Perspectiva de aprendizaje y desarrollo

Describe los activos intangibles de la empresa y su papel en el desarrollo de la empresa. El modelo plantea los valores de este bloque como el conjunto de inductores

del resto de las perspectivas que constituyen la masa de activos que dotan a la

organización de la habilidad para mejorar y aprender. Por tanto, debe incluir el uso

de herramientas inductoras del cambio tales como la creatividad y la motivación

Para dar respuesta a esta perspectiva se debe contestar a esta pregunta: ¿Cómo se consigue

una mejora significativa

para alcanzar los

objetivos?

Existen tres categorías:

1. Capital humano: trata de la disponibilidad, competencias, habilidades y conocimientos requeridos para llevar a cabo la estrategia.

2. Capital informativo o de la información: disponibilidad de los sistemas de la información, redes e infraestructura requeridas.

3. Capital de la organización: disponibilidad de toda la empresa para sostener el proceso del cambio.

Los procesos internos pueden llevarse a cabo, con los conocimientos y la capacidad de los trabajadores para llevarlos a cabo. Por ese motivo, para aplicar una estrategia, es necesaria la planificación de la misma, asignación de los recursos necesarios y, finalmente, la implicación de los trabajadores, que serán los que ejecuten la estrategia.

¿Qué objetivos e indicadores estratégicos podemos marcar para cada una de las 4 perspectivas?

En la siguiente imagen os muestro algunas ideas de objetivos e indicadores estratégicos más utilizados a la hora de elaborar un cuadro de mando:

¿Qué pasos hay que seguir para elaborar un Cuadro de mando integral?

1. Visión y misión: Se debe plantear una estrategia con una finalidad concreta, que nos asegure una mejora de la situación de la empresa, o bien un cambio de rumbo necesario para el desarrollo de la misma. Esta estrategia se debe planificar, analizar, medir y evaluar su eficacia. Para ello se tienen en cuenta las diferentes perceptivas de la empresa.

2. Análisis interno y externo de la organización: realización de una matriz DAFO para identificar los factores internos y externos de la organización.

3. Factores claves del éxito: de todos los factores identificados anteriormente, se deben escoger aquellos que necesitemos potenciar con nuestra estrategia.

4. Relaciones causa-efecto entre factores: debemos establecer las relaciones entre los factores sobre los que queremos actuar.

5. Definir los objetivos estratégicos: se deben establecer los objetivos alcanzar mediante la implantación de nuestra estrategia. En la tabla anterior disponéis de ejemplos, pero no son los únicos, simplemente son una idea de los más habituales. Los objetivos deben ser alcanzables y reales, no sirve de nada establecer una estrategia que no se puede alcanzar o bien que la empresa no está preparada para su implantación.

6. Elección de los indicadores de rendimiento (KPI Key performance indicador): una vez establecidos los objetivos, deben ir asociados a unos indicadores de rendimiento, que nos dan la información de la evaluación y evolución de dichos objetivos. habitualmente son porcentajes que reflejan la evolución de dichos objetivos al implantar la estrategia en la empresa. En la imagen anterior os muestro algunos ejemplos. Cada objetivo puede disponer de varios indicadores.

7. Elaboración del cuadro de mando integral (CMI).

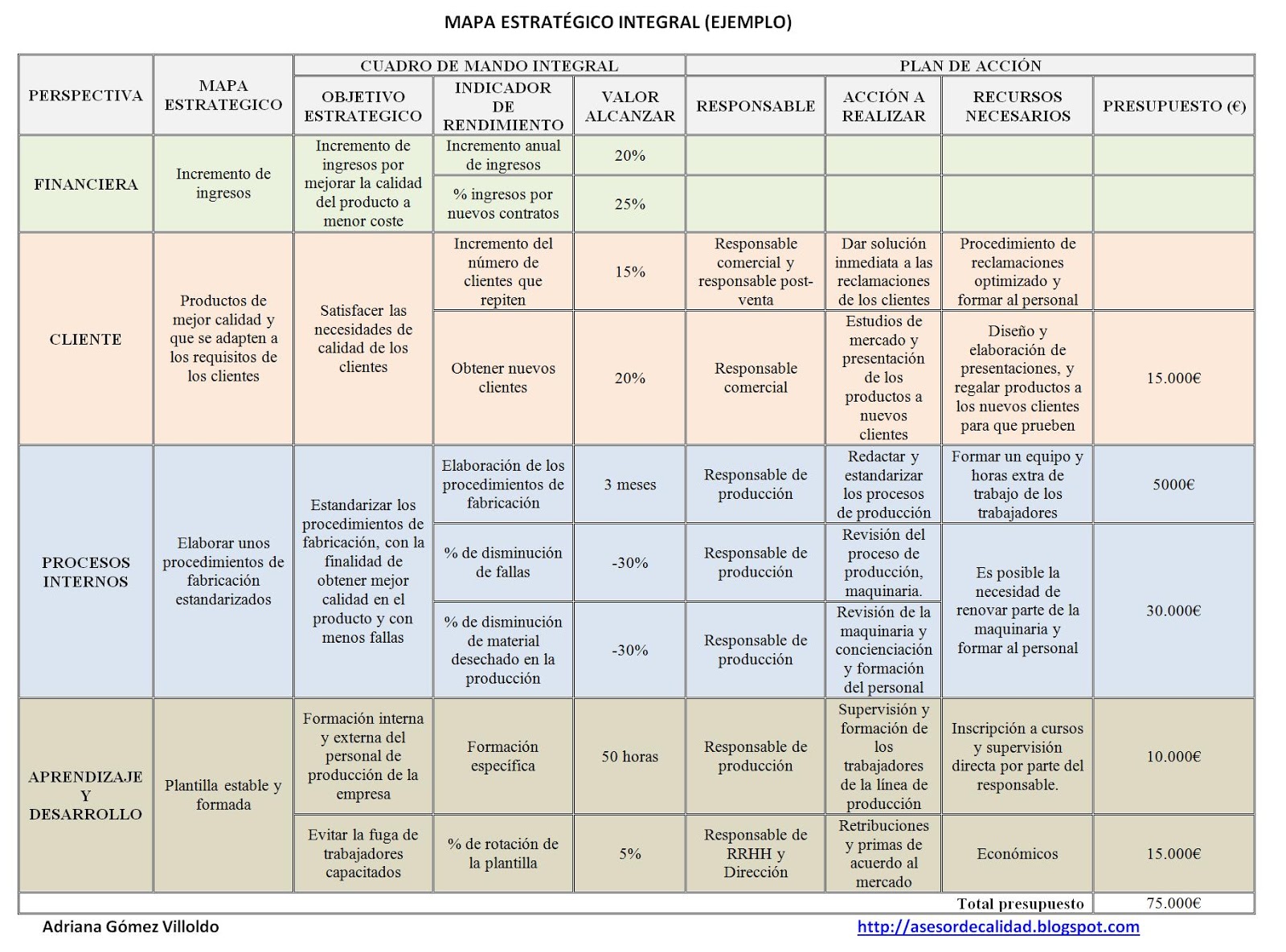

Ejemplo práctico

A continuación os muestro cómo sería un ejemplo de cuadro de mando integral:

Una vez disponemos definido el cuadro anterior, se debe completar con otros cuadros, o bien en el mismo, el seguimiento de los indicadores en periodos de tiempo, para ir evaluando de forma periódica el desarrollo de la estrategia de la empresa, y si aplicando esta estrategia se están logrando las metas propuestas. Para ello se puede realizar de muchas maneras posibles.

En mi caso particular, yo realizo una tabla (acostumbra a ser la misma que la anterior añadiendo columnas), en qué incorporo:

- Una columna para cada mes del año, para realizar el seguimiento real de cada indicador.

- Una columna más que indique la diferencia entre el valor marcado como meta, y el valor obtenido en un periodo de tiempo, y ver cuanto de cerca o lejos estamos de alcanzar la meta.

- y por último, establecer los límites (inferior y superior) a partir de los cuales no es tolerable dicha diferencia, y se deben tomar medidas, ya sean rectificaciones o bien un cambio de estrategia.

Existen en el mercado algunos programas informáticos que te facilitan el realizar un cuadro de mando integral, aunque se puede hacer perfectamente en Excel.

Una vez disponemos definido el cuadro anterior, se debe completar con otros cuadros, o bien en el mismo, el seguimiento de los indicadores en periodos de tiempo, para ir evaluando de forma periódica el desarrollo de la estrategia de la empresa, y si aplicando esta estrategia se están logrando las metas propuestas. Para ello se puede realizar de muchas maneras posibles.

En mi caso particular, yo realizo una tabla (acostumbra a ser la misma que la anterior añadiendo columnas), en qué incorporo:

- Una columna para cada mes del año, para realizar el seguimiento real de cada indicador.

- Una columna más que indique la diferencia entre el valor marcado como meta, y el valor obtenido en un periodo de tiempo, y ver cuanto de cerca o lejos estamos de alcanzar la meta.

- y por último, establecer los límites (inferior y superior) a partir de los cuales no es tolerable dicha diferencia, y se deben tomar medidas, ya sean rectificaciones o bien un cambio de estrategia.

Existen en el mercado algunos programas informáticos que te facilitan el realizar un cuadro de mando integral, aunque se puede hacer perfectamente en Excel.

0 comments:

Publicar un comentario